相続のはなし~【法改正】配偶者居住権とは?~

掲載日:2020.03.29

さて、民法改正により、4月1日から配偶者居住権の規定が適用されます。

さて、民法改正により、4月1日から配偶者居住権の規定が適用されます。

配偶者居住権とは、文字通り配偶者(律子さん)に認められた権利のことで、これにより、相続時にお住まいであった自宅(太郎さん名義)については、一定期間引き続き住む権利が保証されることになります。

また、遺産分割の対象となるため、律子さんが自宅に住み続けたい場合は、これまで相続時に所有権を取得しなければならなかったものが、居住権だけ取得する、ということが可能になります。

違和感があるかもしれませんが、所有する権利と居住する権利を分離させて相続することが可能ということです。

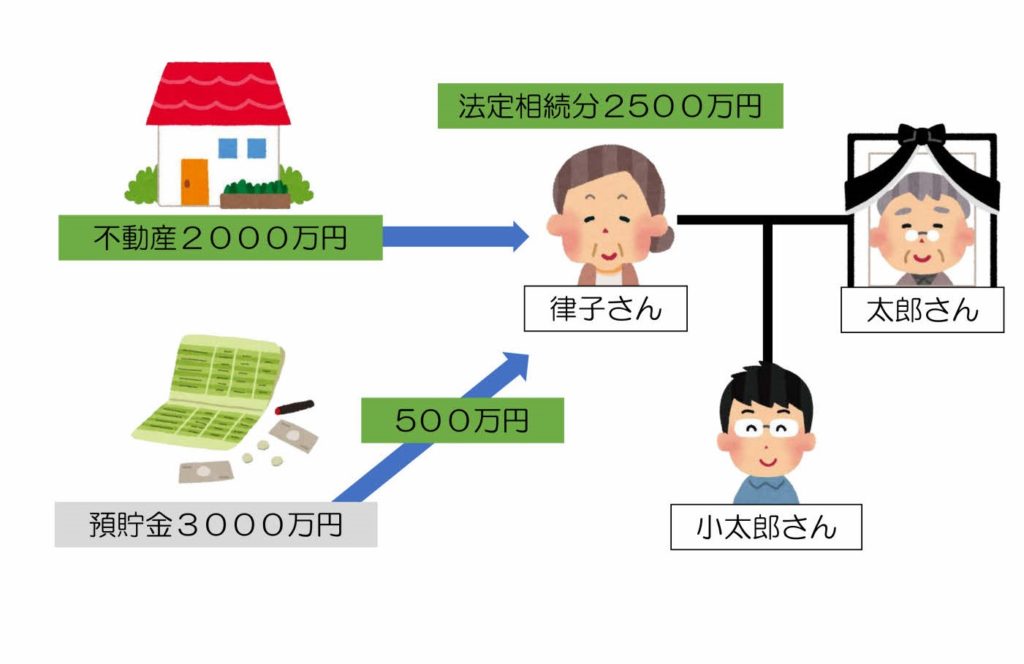

この違いを分かりやすく図にしてみました。上の図がこれまでの相続です。

不動産2000万円、預貯金3000万円の相続財産があった場合、配偶者・子の相続割合は2分の1ずつなので、律子さんは2500万円を相続することができるのですが、これまでですと、2000万円の不動産を取得すると、預貯金は500万円しか受け取ることができませんでした。

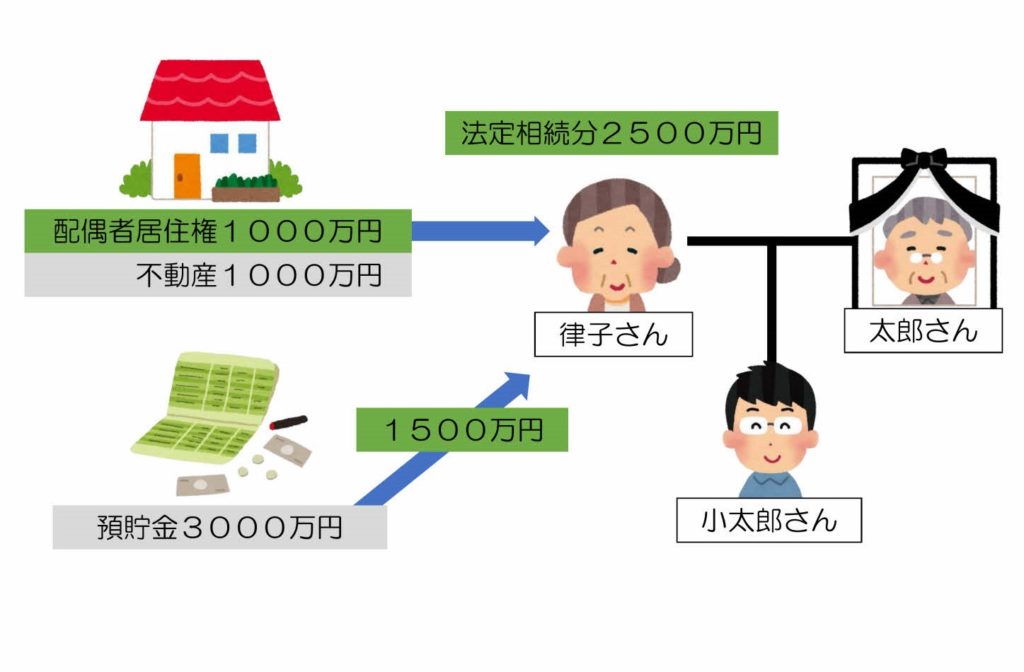

一方改正後は下の図のようにすることが可能になります。

上記と同様、律子さんは2500万円まで相続財産を取得することができますが、配偶者居住権は所有権より価値が低いため、律子さんは預貯金からも1500万円を取得することができます。

上記と同様、律子さんは2500万円まで相続財産を取得することができますが、配偶者居住権は所有権より価値が低いため、律子さんは預貯金からも1500万円を取得することができます。

配偶者居住権があることで、これまでより預貯金を多く相続することができることになります。

ただ、配偶者居住権の価値の算定をどうするかなど、少し悩ましい部分もありますので、実際には、これまで通り所有権を相続する方法が主流になるかもしれません。

今後どのように利用されていくのか、注視していきたいと思います。

では、また次回お楽しみに!

司法書士 たつみ