相続のはなし~特別受益とは?~

掲載日:2017.05.03

相続が発生し、相続人の間で遺産分割を行う際、相続人の中に、生前、被相続人から贈与を受けた方がいる場合、相続人の間で不公平が生じることがあり、それを調整する方法の一つが「特別受益」です。

相続が発生し、相続人の間で遺産分割を行う際、相続人の中に、生前、被相続人から贈与を受けた方がいる場合、相続人の間で不公平が生じることがあり、それを調整する方法の一つが「特別受益」です。

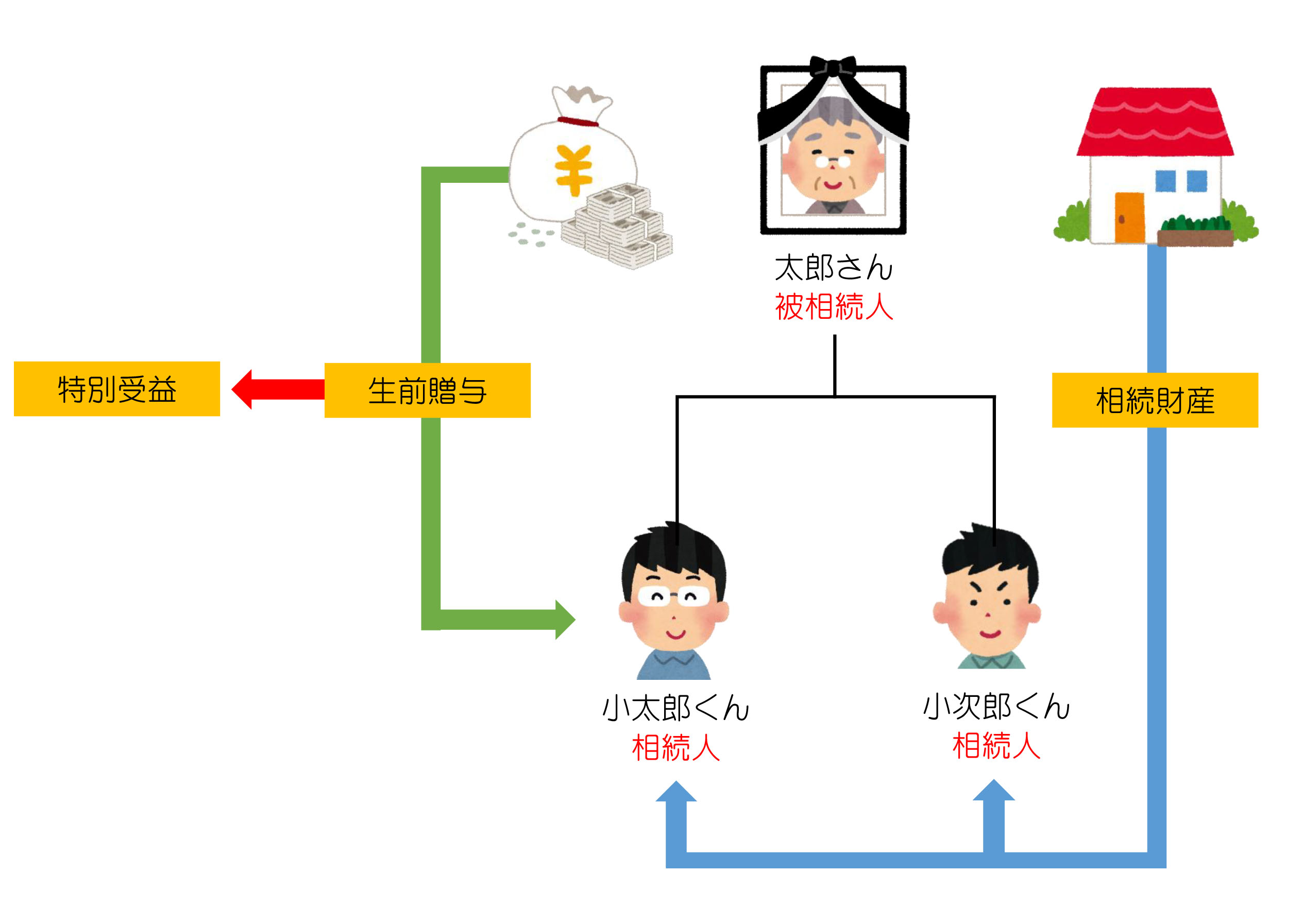

例えば、太郎さん(父)が亡くなり、小太郎くん(長男)と小次郎くん(二男)が相続人である場合に、小太郎くんだけが、太郎さんから1500万円の生前贈与を受けているというケース。

このようなときに、相続財産が1000万円の不動産だけであるとすると、法定相続分(法律で決められた相続財産の取り分)に従うと、小太郎くんと小次郎くんは、不動産の価値の半分(500万円)ずつを取得するということになります。

しかし、小太郎くんは、生前に相続財産以上の財産を受け取っているので、法定相続分で分けると不平等になり、小次郎くんからすると納得できないでしょう。

そこで、「相続人が生前に贈与などで受け取った財産は、相続財産から受け取ったこととする」というのが特別受益の考え方です。

※民法第903条参照

これにより、小太郎くんは、相続財産からすでに1500万円の財産を受け取ったことになり、不動産に関しては相続分がないことになります。結果として、小次郎くんは不動産の全部を取得することができることになりますね。

ただし、実際の相続の場面では、どういったものが特別受益に当たるかという判断や、その価格を算定するのがむずかしいこともあり、生前に受け取ったものがすべて特別受益になるとは考えない方がよいかもしれません。

もちろん、特別受益のことを考慮することも重要ですが、話し合いを行う際には、それがトラブルにならないよう慎重に検討していただきたいと思います。

では、また次回お楽しみに!

司法書士 たつみ